以前参加した「お金のEXPO 2024」内の企業ブースに出展されていた「FP Office」のFPさんにライフプランのシミュレーションを作成してもらったのでその内容を一部紹介したいと思います。

「お金のEXPO 2024」については、別記事の「お金のEXPO 2024に行ってきました。」をご覧ください。

前回面談でヒアリングされた情報をもとに作成してもらったライフプランシミュレーションをオンラインで解説していただいたのですが、今後の想定される年収の推移から老後の年金収入・収入に占める住宅費の割合・生活費や定期的な支出(趣味含む)・教育費・加入している保険・現在の資産運用状況に至るまで多様な項目から、将来のキャッシュフロー(予測収支)が想像以上にしっかりとシミュレートされていました。

現状の資産運用状況を続けた場合と、資産運用状況を改善した場合でシミュレーションがどのように変わってくるのか比較してみます。

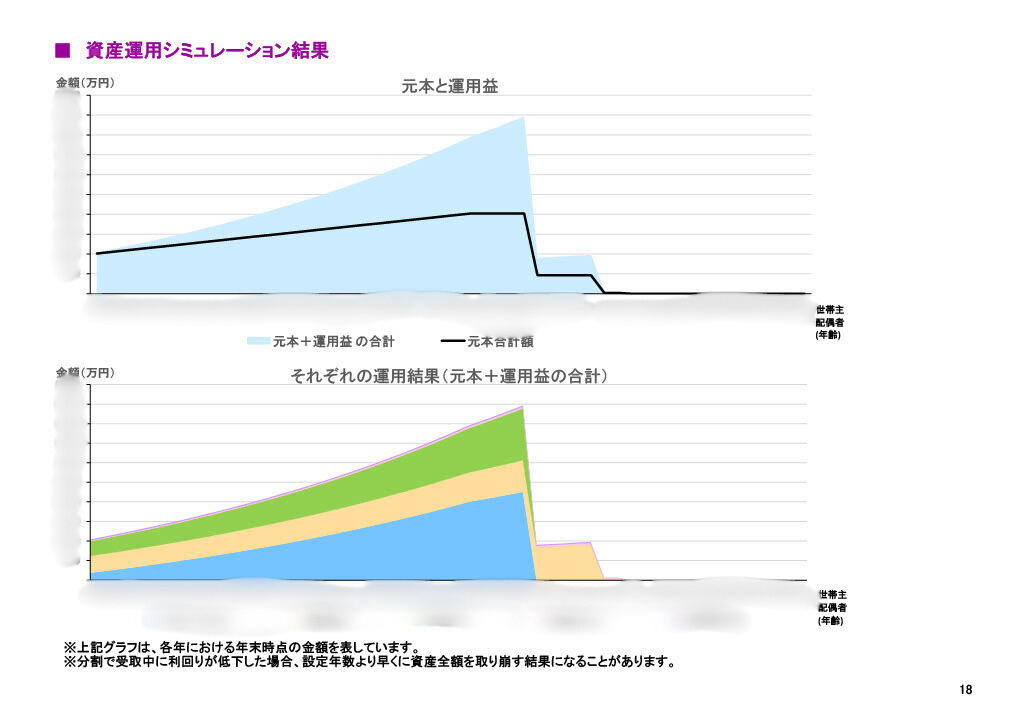

現状(改善前)の運用状況:つみたてNISA(毎月3万円積立)、日本個別株、米国ETFを保有。退職後、それぞれの資産は一括で全額取り崩すものとする。

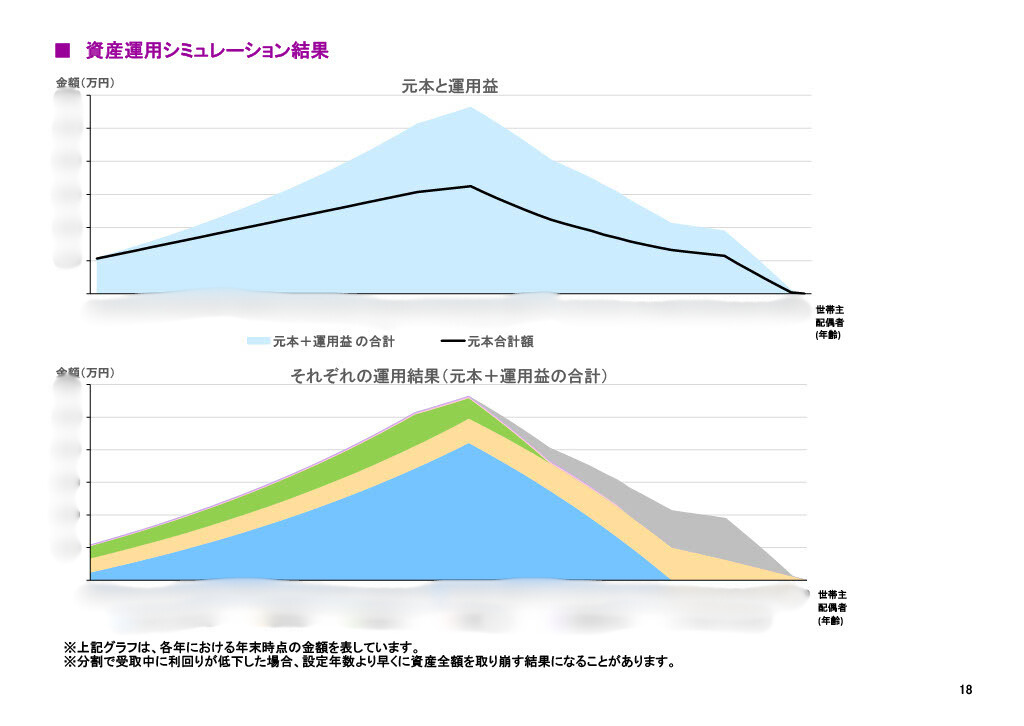

改善後の運用状況:つみたてNISAは毎月7万円積立に変更。退職後、それぞれの資産から収支の不足分のみを毎年取り崩しながら運用を続けるものとする。つみたてNISAは毎月5万円積立を続ける。

※収入や生活費等は改善前と改善後で変更していません。運用利回りはどちらの場合も3%と堅めに見積もり。

まず改善前の資産運用結果です。退職前は順調に運用益が増えていますが、退職後に資産を一括で取り崩すと当然ですが運用金額は0・運用益も0になります。

改善後の運用結果です。運用益の増え方が改善前と比較して大きくなっています。退職後も取り崩しをしながらも運用を続けているので、運用益を享受できています。

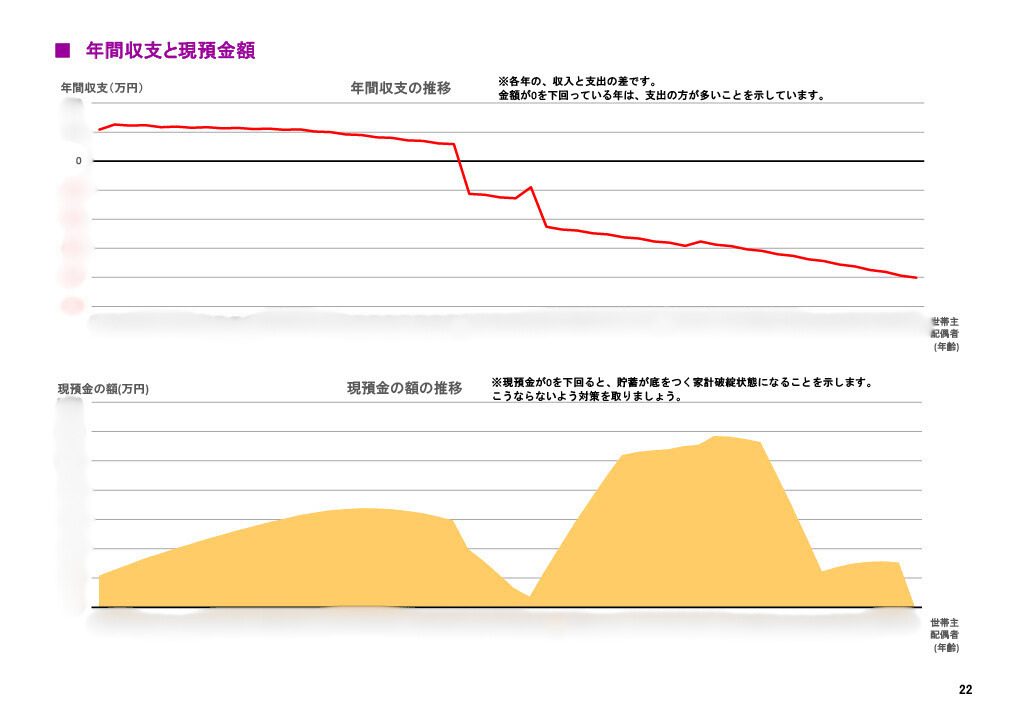

続いて改善前の資産額合計です。退職後から資産が減少し始め、80歳代で資産がマイナスになってしまいました。

改善後の資産額合計です。こちらも退職後は資産額が減っていきますが、金額が多いのと退職後も運用を続けていることで、90歳代までプラスを維持することができました。

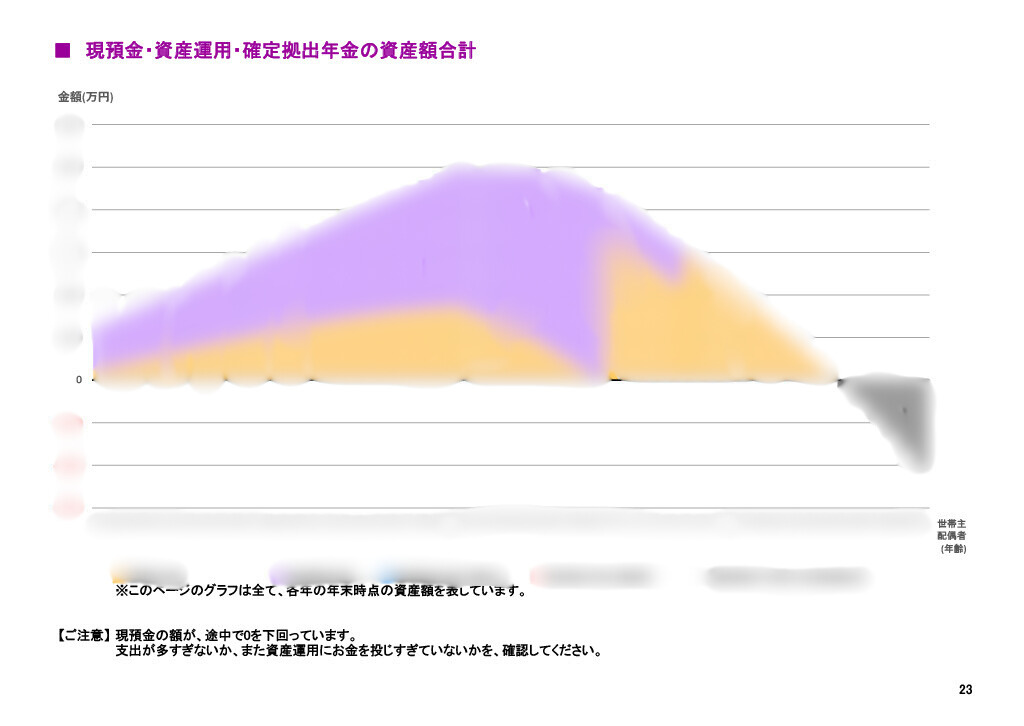

そして改善前の収支と預金額です。退職後に収支はマイナスとなり、預金額も80歳代でマイナスになります。

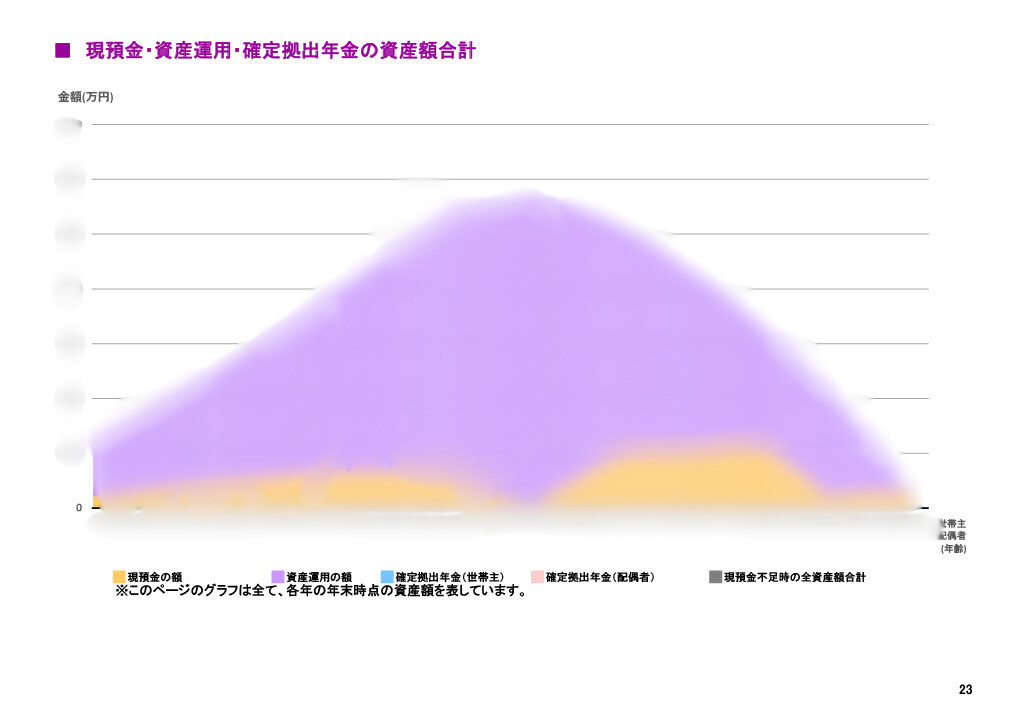

改善後の収支と預金額。収支は同様にマイナスとなりますが、預金額は90歳代までプラスを維持できています。

他にも年収シミュレーション、将来のキャッシュフロー表なども作成していただきましたが、この辺りの紹介で留めておきます。

将来のライフプランはなんとなく想像できるかも知れませんが、例えば20年後は生活費などの支出がどのくらい必要なのか、収支のバランスはどうなっているか、年金だけで生活できるのかなど具体的にはイメージしづらいですよね。そういったことも今回のライフプランニングでグラフや数値として可視化してもらうと、漠然としたイメージが具体的になるので、将来設計がし易くなりそうです。

私は今回無料で相談・作成までしていただきましたが、お金を払いたいと思えるクオリティでした!(本来は有料なので当然かも知れませんが)

あと担当して下さったFPさんもとても話しやすい方で良かったです。もちろんライフプランについての相談は親身に乗って下さりましたし、話しやす過ぎて趣味トークに話を咲かせてしまうほどでした笑

独身なので今回は1人想定でシミュレーションしてもらいましたが、今後結婚などのライフイベントがあった際もその都度ライフプランニングの相談に乗って下さるとのことなので、今後もお世話になるかも知れません。

通常申し込みをした場合は有料になりますが、その価値は十分にあると思うので、興味がある方は相談を受けてみてはいかがでしょうか?

コメント